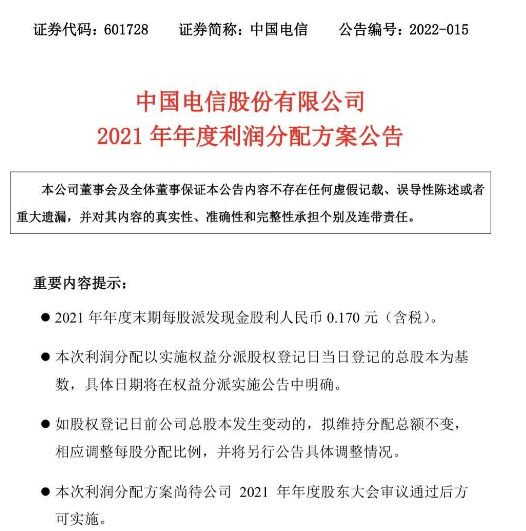

三大指数齐跌,沪指整体呈冲高回落之势,全天收跌0.24%报3161点,深成指、创业板分别跌0.59%、1.13%,报11439点、2445点。两市约3900股下跌,市场风险偏好明显回落,量能维持在低位,成交额7400亿,北上资金净买入76.1亿,为连续6个交易日净买入。

盘面上,题材概念整体表现低迷,在线旅游、信创、信息安全、数据确权等概念跌幅靠前。煤炭股逆势大涨,陕西黑猫(601015)、郑州煤电(600121)涨停,兖矿能源涨超7%;地产板块冲高回落,但仍有电子城(600658)、皇庭国际(000056)等多股涨停,招商蛇口(001979)涨5%;保险、银行近乎全线上涨。

具体来看:

(资料图片)

(资料图片)

零售股震荡走低,大连友谊(000679)、国光连锁跌超6%,人人乐(002336)、南宁百货(600712)、ST大集等跌超5%,合肥百货(000417)、徐家汇(002561)等跟跌。

景点旅游跌幅居前,曲江文旅(600706)跌超5%,ST凯撒、众信旅游(002707)、张家界(000430)跌超4%,长白山(603099)、岭南控股(000524)跌超3%,丽江股份、三特索道(002159)等跟跌。

信创概念股走弱,王子新材(002735)、吉宏股份(002803)、安恒信息跌超6%,三未信安、真视通(002771)、金证股份(600446)跌超5%,云赛智联(600602)、久其软件(002279)等跟跌。

煤炭股大涨,陕西黑猫、郑州煤电涨停,潞安环能(601699)、兖矿能源、山煤国际(600546)涨超7%,中煤能源、中国神华涨超5%,平煤股份(601666)跟涨。

消息面上,中国钢铁企业最近开始恢复从澳大利亚进口煤炭,第一批澳大利亚煤炭预计将于2月下旬抵达。我的钢铁发研报指出,基于进口利润考虑,进口澳大利亚炼焦煤难有大幅增量。综合来看,由于贸易流重塑需要时间加之进口利润并不大的情况下,即使放开澳煤进口,短时间难有大幅增量,对我国炼焦煤整体供需格局及价格影响不大。

三胎概念股表现活跃,安奈儿(002875)、金发拉比(002762)直线拉升涨停,圣诺生物、汉商集团(600774)涨超7%,福瑞股份(300049)涨超6%,美吉姆(002621)、嘉益股份等跟涨。

消息面上,深圳就建立育儿补贴制度公开征求意见:生育一孩也有补贴,一次性生育补贴3000元,另外每年发放1500元育儿补贴,三年累计发放补贴7500元;生育第三孩累计补贴1.9万元。

新冠药概念股冲高回落,康达新材(002669)涨停,华海药业(600521)涨超3%,森萱医药、众生药业(002317)涨超2%,雅本化学(300261)、长江健康等小幅上涨。

消息面上,辉瑞正与华海药业积极推进Paxlovid本地化生产,确保中国市场充足供应。

北向资金方面,北上资金净流入99亿元,其中沪股通净流入58.95亿元,深股通净流入40.05亿元。

展望后市,华西证券(002926)认为,由于国内迎来春节假期和经济数据的真空期,市场将聚焦居民出行、消费等数据的“填坑”复苏。同时,海外加息放缓、国内“扩内需”政策落地、房地产和平台经济等领域释放偏暖信号等,均是促使市场风险偏好再抬升的驱动力,A股“春季躁动”行情有望延续。